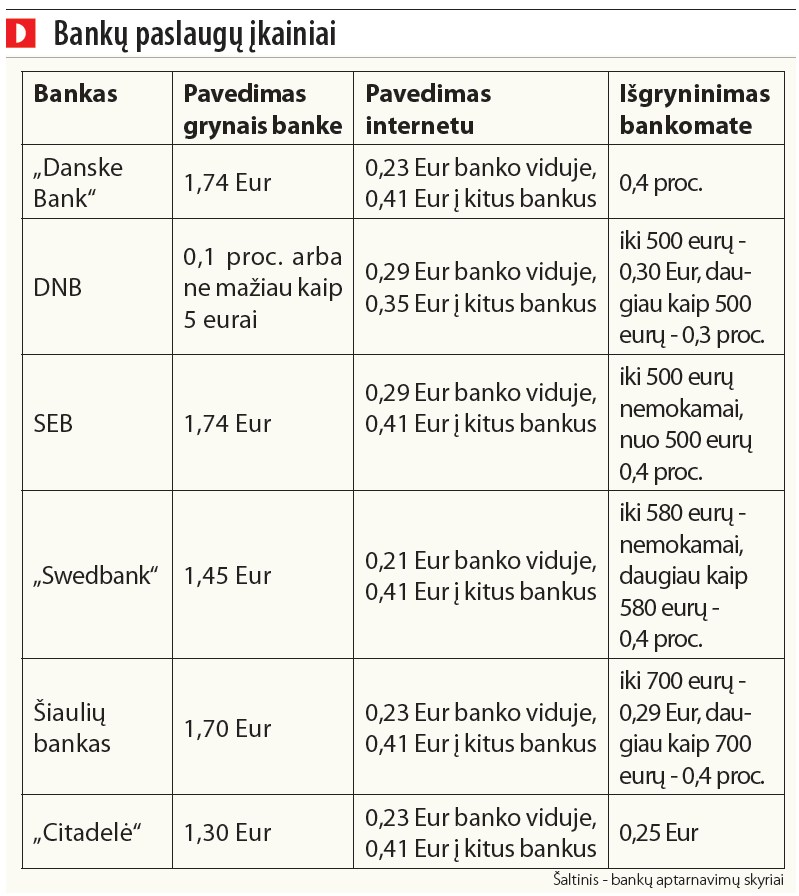

Kai kone prieš metus bankai pareiškė, kad net už pinigų išgryninimą nuo šiol teks susimokėti, klientai kaip reikalas supyko. Deja, nesuskubo boikotuoti bankų.

Pasak bankų klientų asociacijos vadovo Rūtenio Paukštės, iškreipta situacija, kai už kiekvieną judesį reikia susimokėti bankams, susiklostė dėl konkurencijos rinkoje stokos. „Tam, kad žmonės jaustųsi patogiai, turi būti daug norinčių teikti paslaugas subjektų. Tuomet jie tarpusavyje konkuruodami pasiekia ribą, kai jie išgyvena, bet ir klientas gauna kainos vertą paslaugą. Mažmeninėje bankininkystėje didžiąją dalį rinkos valdo keli bankai ir, mano manymu, jie praktiškai pasiskiria sau tuos įkainius. Tie patys bankai kažkodėl sugeba tarpusavyje konkuruoti išduodami būsto paskolas ir čia turime gana neblogas palūkanas. Todėl rezultatas toks, kad mokame už visas paslaugas, tarp jų ir daromus pavedimus bei įplaukiančius pinigus“, - situaciją nužvelgia R.Paukštė.

Jis neslepia, kad vienas pagrindinių komercinių bankų tikslų - valdyti kliento pinigus. O tam pasiekti gyventojai skatinami naudotis elektroninėmis paslaugomis. Kurios, beje, tuomet ir apmokestinamos, kai tampa neatsiejamos nuo kasdienių naudojamų paslaugų. Be to, R.Paukštė pastebi, kad kai kuriose užsienio šalyse mokestis už pavedimą yra naujiena: „Pasigirsta informacijos, kad Anglijoje ar Belgijoje žmonės nemoka nei už pavedimus, nei už pinigų išgryninimą. Matyt, mūsų bankininkai nori uždirbti visose veiklos sferose.“

R.Paukštės manymu, iškreiptą situaciją bankų rinkoje galėtų išspręsti tik du faktoriai: konkurencija arba reguliavimas. Deja, konkurencijos kol kas randasi ne itin daug. „Trūksta daugiau bankų, o ypač iš kitų regionų. Žinoma, štai alternatyva, kai parduotuvėse galima išsigryninti pinigus. Tuomet ir parduotuvei sumažėja inkasavimo paslaugų poreikis, ir gyventojai gauna savo naudą. O kol kas Lietuvoje, kol rinka neveikia, turi įsijungti reguliavimo mechanizmai. Šiuo metu yra parengti projektai, kaip žmonės galėtų gauti konkrečių banko paslaugų paketą už mėnesinį mokestį“, - viliasi R.Paukštė.

Antanas MURAŠKA, „Olifėjos“ generalinis direktorius:

- Pastaraisiais metais „Perlo“ terminalai gyventojams ne tik leidžia įsigyti loterijų bilietų, bet ir pasinaudoti įvairiomis paslaugomis: tai mokesčių apmokėjimas, paskolos, draudimai ir kt. Kodėl nusprendėte imtis ir tokių paslaugų, kurios, atrodytų, visai nesusijusios su loterija?

- Pirmiausia todėl, kad terminalas gali pasiūlyti šias paslaugas. Gyventojams tai patogi papildoma paslauga, o mums papildomos pajamos. Tokiu būdu mes sumažiname išlaidas, kurios susijusios su loterijos organizavimu. Išlaidos nuolat auga, o bilietų kainas norėtume ir toliau išlaikyti stabilias. Todėl ir buvo imta ieškoti alternatyvų, kurios generuotų papildomas pajamas. Atkreipėme dėmesį į paslaugas, kurios Lietuvoje reikalingos. Kad ir žvejo bilietas. Aš, kaip žvejys, žinau, ką anksčiau reiškė nusipirkti bilietą. Nežinau, ar kas nors tikėjosi, bet mums perėmus šią funkciją vietoj per metus surenkamų pusės milijono litų už žvejų bilietus per pirmus du ar tris mėnesius pavyko surinkti vieną milijoną litų. Manau, skirtumas didelis ir tai padėjo išspręsti svarbų klausimą.

- Pirmiausia todėl, kad terminalas gali pasiūlyti šias paslaugas. Gyventojams tai patogi papildoma paslauga, o mums papildomos pajamos. Tokiu būdu mes sumažiname išlaidas, kurios susijusios su loterijos organizavimu. Išlaidos nuolat auga, o bilietų kainas norėtume ir toliau išlaikyti stabilias. Todėl ir buvo imta ieškoti alternatyvų, kurios generuotų papildomas pajamas. Atkreipėme dėmesį į paslaugas, kurios Lietuvoje reikalingos. Kad ir žvejo bilietas. Aš, kaip žvejys, žinau, ką anksčiau reiškė nusipirkti bilietą. Nežinau, ar kas nors tikėjosi, bet mums perėmus šią funkciją vietoj per metus surenkamų pusės milijono litų už žvejų bilietus per pirmus du ar tris mėnesius pavyko surinkti vieną milijoną litų. Manau, skirtumas didelis ir tai padėjo išspręsti svarbų klausimą.

Taip pat padėjome valstybei surinkti žemės mokestį, kurį anksčiau žmonėms sumokėti buvo labai sudėtinga. Projektą įgyvendinti prašė Valstybinė mokesčių inspekcija ir, atrodo, dabar abi pusės yra patenkintos rezultatais.

- O bankai ar patenkinti, kad nemokamai galima išsigryninti pinigų ir net atlikti perlaidas per terminalą?

- Bankai tikrai nepatenkinti. Mes tapome jiems priešai nuo tada, kai pradėjome teikti bankines paslaugas. Mūsų taikomi mokesčiai už paslaugą, jeigu taikomi, yra kur kas mažesni, nei nustatyti bankų.

Aptarnaudami internetu jie iš gyventojų ima daugiau pinigų nei mes, aptarnaudami su fiziniu žmogaus įsikišimu, kai papildomai kainuoja dar ir darbo jėga. Džiaugiamės, kad buvome pirmieji, pradėję teikti tokias paslaugas, mūsų pėdomis pasekė Lietuvos bankas. Tad tarsi įleidome į rinką tokį kirminą, kuris pradėjo graužti paslaugų kainas.

Parengta pagal dienraštį „Vakaro žinios“

Šiuo metu skaitomiausi

Taip pat skaitykite

Rašyti komentarą