Lietuvos banko vykdytos apklausos duomenimis, finansinių įsipareigojimų turi maždaug šeštadalis (16,9 proc.) Lietuvos namų ūkių. Beveik pusė iš finansinių įsipareigojimų turinčių šeimų (46,5 proc.) įsipareigojusios pirko daiktus išsimokėtinai, o 27,6 proc. skolinosi vartojimo išlaidoms. Penktadalis įsipareigojimų turinčių žmonių skolinosi būstui, panašiai tiek - 18,8 proc. - yra įsipareigoję greitųjų kreditų bendrovėms. Pasirodo, dažniausiai tai mažiausias pajamas turintys gyventojai. 70 proc. tokių klientų gauna mažiau nei 350 eurų pajamų per mėnesį.

- Šeštadalis Lietuvos gyventojų turi finansinių įsipareigojimų, o pusė jų prekes pirko išperkamosios nuomos būdu. Ką tokia situacija sako apie visuomenę? - „Vakaro žinios“ paklausė Darbo ir socialinių tyrimų instituto direktoriaus Boguslavo Gruževskio.

- Patį finansinių įsipareigojimų faktą tarsi būtų galima vertinti teigiamai, nes tai rodo tam tikrą ekonominį optimizmą ir ekonominio gyvenimo aktyvumą. Normalūs žmonės, žinoma, skolinasi tam, kad grąžintų paskolą, ir tiesiog nori pagerinti savo gyvenimo kokybę.

- Patį finansinių įsipareigojimų faktą tarsi būtų galima vertinti teigiamai, nes tai rodo tam tikrą ekonominį optimizmą ir ekonominio gyvenimo aktyvumą. Normalūs žmonės, žinoma, skolinasi tam, kad grąžintų paskolą, ir tiesiog nori pagerinti savo gyvenimo kokybę.

Didesnėse ir labiau ekonomiškai išsivysčiusiose šalyse paskola dažnai nepriklauso nuo žmogaus pajamų, ten gali skolintis visi, todėl galima manyti, jog lietuviai yra labiau racionalūs, žinoma, nepamirštant, kad yra ir tokių, kurie nepagrįstai ima paskolas ar susigundo greitaisiais kreditais.

Žinoma, reikia pasidžiaugti, jog politikai praėjusiais metais ėmėsi veiksmų, kad būtų apribotas nepagrįstų skolinimųsi, ypač iš greitųjų kredito bendrovių, skaičius. Tikslinga būtų ieškoti ir daugiau apsaugos mechanizmų, kad nepagrįstų paskolų būtų mažiau.

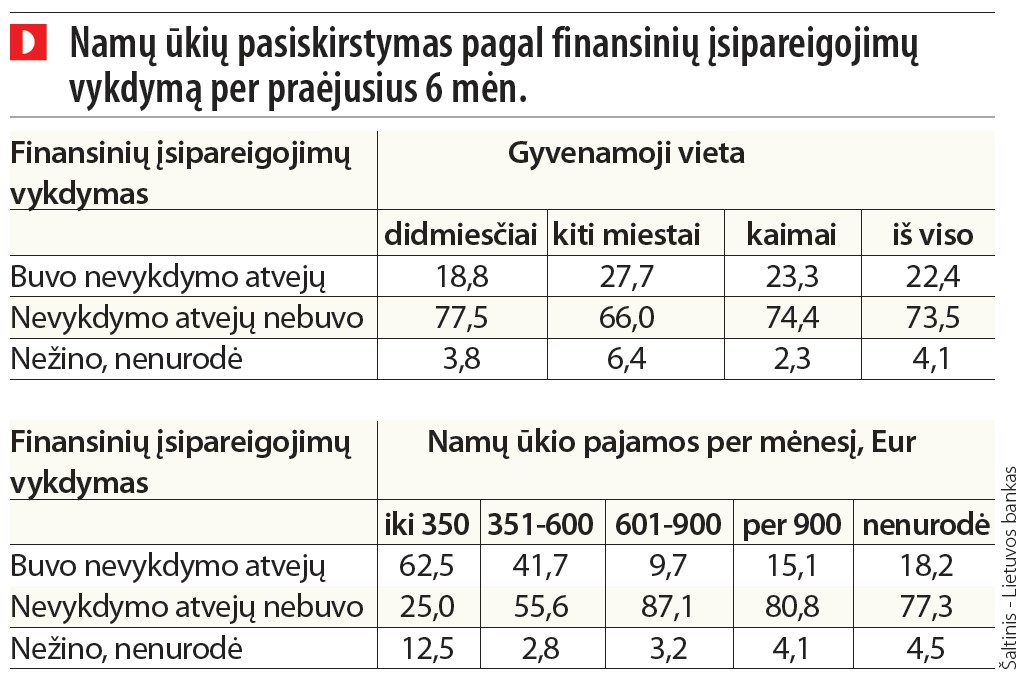

- Per pastaruosius 6 mėnesius 11,1 proc. finansinių įsipareigojimų turinčių asmenų kreipėsi į kredito įstaigą dėl paskolos grąžinimo termino pratęsimo, o dar 22,2 proc. - dėl grąžinimo atidėjimo. Ar trečdalis nesugebančiųjų įgyvendinti finansinių įsipareigojimų rodo, jog gyventojai vis dar linkę skolintis nepagrįstai?

- Tai liudija, kad nors finansinis aktyvumas yra geras dalykas, mums dar reikia nemažai dirbti norint padidinti gyventojų finansinį raštingumą. Manau, reikia tam daugiau dėmesio skirti ir mokyklose, nes jau formuojasi nauja karta, turinti kitokius įpročius.

Taip pat reikėtų daugiau dirbti su kontrolės mechanizmais, kad būtų išduodama mažiau nepagrįstų paskolų. Tam turi būti priimti atitinkami sprendimai. Pasaulyje daug kur yra puikių pavyzdžių, atrodo, kad ir Lietuva eina ta kryptimi, bet matome, kad problemų vis dar yra ir dirbti dar yra kur.

- Nors skolinasi ne retas lietuvis, apie 50 proc. įsipareigojimų turinčių asmenų pripažįsta, jog įsiskolinimas jiems vis dar yra didelė našta. Kaip tai veikia žmonių gyvenimą?

- Taip, prie statistikos gerinimo labai prisidėtų ir ekonomikos stabilumas bei darbo atlyginimo lygis. Socialiniam saugumui turime skirti daugiau dėmesio, kad darbo praradimas ar pragyvenimo išlaidų padidėjimas nebūtų toks skaudus finansiškai įsipareigojimų turintiems žmonėms. Šis punktas turėtų tapti vienu iš socialinės politikos veiksnių. Kitu atveju ir toliau tęsis situacija, kai žmonės patiria labai daug stresų dėl finansinių įsipareigojimų, susiduria su sunkumais ir taip daro žalą sau bei finansinėms įstaigoms.

- Ekonomistai reguliariai kartoja, kad šalyje vartojimas auga, o gyventojai kasmet vis dažniau perka išperkamosios nuomos būdu ar skolinasi vartojimui. Ar toks ir turi būti vartojimo augimas?

- Visuomet reikia suderinti šiuos dalykus. Žinoma, didinamas finansinių institucijų prieinamumas, nuolat matome reklamas, daug apie tai kalbama. Kita vertus, turi labai daug dirbti vartotojų apsaugos institucijos. Tai tarsi priešingos krypties vektoriai. Nes reikia dirbti ta kryptimi, kad turi būti didinamas žmonių sąmoningumas skolinantis, o nepagrįstas skolinimasis - ribojamas. Nes matome, kad tai vis dar svarbi visuomenės problema, slegianti nemažą dalį gyventojų.

Parengta pagal dienraštį „Vakaro žinios“

Taip pat skaitykite

Rašyti komentarą